随着《企业会计准则第14号——收入》(财会〔2017〕22号,以下简称“新收入准则”)的全面实施,其在各行各业的实际应用效果与挑战备受关注。计算机通信制造业作为技术密集型产业,其业务模式复杂,尤其是其中核心的“计算机系统集成服务”,其收入确认的时点、金额和方法在新旧准则下存在显著差异。本文旨在以计算机系统集成服务为例,分析该行业上市公司新收入准则的执行情况、关键会计处理变化及面临的实务挑战。

一、新收入准则的核心变化对系统集成服务的影响

新收入准则以“控制权转移”替代“风险报酬转移”作为收入确认的核心判断标准,并引入了“五步法”模型。对于计算机系统集成服务而言,这一变化影响深远:

- 识别合同与履约义务:一份系统集成合同通常包含硬件设备销售、软件授权、定制开发、安装调试、后期维护等多个可明确区分的承诺。新准则要求企业将这些承诺单独识别为单项履约义务,这改变了以往可能将整个合同作为一个整体确认收入的做法。

- 交易价格分摊:企业需要将合同总交易价格,按照各单项履约义务的单独售价比例,分摊至各项义务。这对包含软硬件捆绑销售的合同提出了更高的定价分离与估值要求。

- 确认收入:关键在于判断各项履约义务是在某一时点还是在一段时间内履行。系统集成中的硬件交付可能在某一时点确认收入,而定制软件开发、复杂的系统集成调试过程,则更可能因客户在企业履约的同时即取得并消耗企业履约所带来的经济利益(例如,客户能够主导开发中的软件并从中获益),而被认定为在一段时间内履行,从而需采用投入法或产出法确认履约进度。

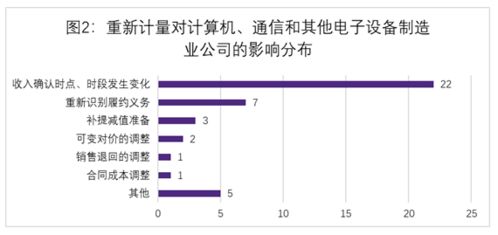

二、行业上市公司执行情况分析

通过对多家计算机通信制造业上市公司的年报及相关披露信息分析,其执行情况呈现以下特点:

- 收入确认模式的转变:多数公司对系统集成服务,特别是包含重大定制化元素的合同,从完工百分比法(旧准则下常用)平滑过渡到新准则下的“在一段时间内确认收入”模式。采用的方法多为投入法(如累计实际发生的成本占预计总成本的比例)来计量履约进度。

- 信息披露的深化与细化:年报中关于收入的会计政策披露更为详细,明确说明了识别履约义务的标准、确定交易价格及分摊的方法、判断在一段时间内确认收入的标准以及计量进度的方法。部分公司还披露了合同资产、合同负债的期初与期末余额,增强了报表的透明度。

- 对关键判断的披露:对于复杂合同,公司会披露涉及重大判断的部分,例如如何确定各履约义务的单独售价、如何估计合同的总预计成本、判断履约进度是否能够可靠计量的依据等。

- 对财务数据的影响:对于执行周期长、前期投入大的大型系统集成项目,新准则下收入确认的节奏可能更为平滑,改变了旧准则下可能因里程碑节点验收而导致的收入波动。合同资产(已履约但尚未收款的权利)与合同负债(已收款但尚未履约的义务)科目的引入,更清晰地反映了企业的经营现金流与收入确认之间的关系。

三、面临的挑战与应对

尽管执行已步入正轨,但行业在实践中仍面临挑战:

- 履约义务拆分与单独售价确定:如何合理拆分混合销售合同中的各项义务,以及如何为未单独销售的软件、服务等确定可观察的单独售价,需要大量的估计和判断,可能存在主观性。

- 履约进度可靠计量:采用投入法时,预计总成本的准确性至关重要。项目延期、需求变更、成本超支等因素都会影响进度计量的可靠性,可能导致前期多确认或少确认收入。

- 内部控制与系统支持:新准则要求基于更细颗粒度的合同数据进行会计处理,对企业的合同管理、项目管理、成本核算及财务信息系统提出了更高要求。

为应对这些挑战,行业上市公司普遍采取了以下措施:加强销售、项目、财务部门的协同;完善合同模板,明确区分各项交付物与服务;建立更精细化的项目成本归集与预算管理体系;升级ERP系统模块以满足新准则的核算与披露需求。

四、结论

计算机通信制造业上市公司已基本完成新收入准则在计算机系统集成服务业务上的转换与实施。准则的实施推动了企业收入确认的精细化与规范化,提升了会计信息质量。执行过程中的核心在于对复杂合同的精准剖析与一系列专业判断。随着业务模式的不断创新(如云服务、订阅模式与集成服务的结合),企业需要持续评估新收入准则的应用,确保会计处理能够如实反映其经济实质。监管机构、审计师及投资者亦需关注企业相关判断的合理性及披露的充分性,共同促进资本市场的健康发展。